総額と消費税額等の合計額から

税率ごとに本体価格や消費税額等を逆算する

事業の会計処理をする上で消費税率は重要項目の一つですね。

気にせずに処理をしていると、間違いを指摘されることが多いです。

そうですね。

消費税率だけで考えても、会計では0%・3%・5%・8%・軽減8%・10%の処理が存在します。

しかも、どの税率を用いるかとなると、細かいルールが決められていて、すごく複雑なんです。

それから、支払うものに関しては、基本は、請求書や領収書に記載された通りの税率を用いなければいけませんね。

ルールさえ押さえていれば会計処理が可能なのですが、たまに困ったことが起こります。

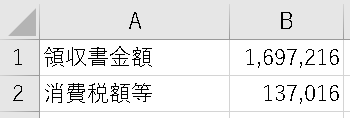

領収書に「領収金額」と「消費税額等」のみが記載されていて、消費税率ごとの金額が、「本体価格」も「消費税額等」も記載されてない場合があります。

※消費税等:消費税および地方消費税

この場合、税率ごとに金額を計算しないといけないんです。

消費税率が0%(非課税・不課税)のものを含む場合は、明細がついていることが多いので、消費税率10%と軽減8%が混在する場合について紹介します。

「領収金額」と「消費税額等」から本体価格を計算する

B2:消費税等金額

数式

10%本体価格 =54*B2-4*B1

(軽)8%本体価格 =(B1-11*B2)*10/2

※B1=F5、B2=D5とならず、数円の誤差がある場合はどちらかの税率に寄せて調整する。

結果

数式の作り方

1.1x + 1.08y = (領収書金額) ・・・①

0.1x + 0.08y = (消費税額等) ・・・②

10%本体価格の数式

② * 100

10x + 8y =100* (消費税額等)

xを移行し、yの係数で両辺を割る

y ={100* (消費税額等) ー 10x} / 8

①にyを代入する

1.1x + 1.08 * {100* (消費税額等) ー 10x} / 8 = (領収書金額)

{}を外す

1.1x + 13.5 * (消費税額等) ー 1.35x = (領収書金額)

xの係数を計算する

13.5 * (消費税額等) ー 0.25x = (領収書金額)

(消費税額等)を移行する

ー 0.25x = (領収書金額) ー 13.5 * (消費税額等)

xの係数で両辺を割る

x = 54 * (消費税額等) – 4 * (領収書金額)

(軽)8%本体価格の数式

② * 10

x + 0.8y = 10 * (消費税額等)

yを移行する

x = 10 * (消費税額等) – 0.8y

①にxを代入する

1.1 * {10 * (消費税額等) – 0.8y} + 1.08y = (領収書金額)

{}を外す

11 * (消費税額等) – 0.88y + 1.08y = (領収書金額)

yの係数を計算する

11 * (消費税額等) + 0.2y = (領収書金額)

(消費税額等)を移行する

0.2y = (領収書金額) – 11 * (消費税額等)

yの係数で両辺を割る

y = {(領収書金額) – 11 * (消費税額等)} * 10 / 2

コメント