前回、8年間積み立てた「さわかみファンド」を解約したことをきっかけにさわかみファンドを検証して振り返ってみました。

その時の検証結果が面白かったので、NISAで積み立てをしている「ひふみ投信」も検証してみました。

ひふみ投信へは自動積立設定をせず、自分でタイミングを見て買付けをしています。今回は

- 私の実績と自動積立設定との比較

- 上記と同期間におけるひふみ投信(自動積立設定)と日経平均終値との比較

をしています。

これまた興味深いことになりましたよ。

ひふみ投信を検証してみた

ひふみ投信とは

設定・運用・販売

レオス・キャピタルワークス株式会社

基本情報

- 単位型、追加型

追加型投信 - 投資対象地域

主に日本(海外も可) - 投資対象資産

株式 - 決算頻度

年1回 - 投資形態

ファミリーファンド - 為替ヘッジ

なし

費用

- 購入時手数料

なし - 信託財産留保額

なし - 運用管理費用(信託報酬)

年0.98%(税抜)

申し込みについて

- 購入

1,000円以上一円単位 - 換金

1口以上もしくは1円以上 - 申込価格

申込受付の翌営業日

積立設定について

- 引落日

毎月5日 - 受渡日

引落日から数えて6営業日目

積立実績

積立期間

2018/7月〜2020/11月現在積立継続中

自動積立設定ではなく、自分でタイミングを見て買付け

積立実績

| 受渡日 | 金額 | 約定価格 | 購入口数 | 累計保有口数 |

| 2018/7/24 | 100,000 | 51,931 | 19,257 | 19,257 |

| 2018/8/14 | 200,000 | 49980 | 40,018 | 59,275 |

| 2018/9/5 | 200,000 | 50,045 | 39,965 | 99,240 |

| 2018/10/11 | 100,000 | 48,301 | 20,704 | 119,944 |

| 2018/10/15 | 200,000 | 48,321 | 41,390 | 161,334 |

| 2018/10/24 | 100,000 | 47,378 | 21,107 | 182,441 |

| 2018/11/14 | 200,000 | 45,746 | 43,720 | 226,161 |

| 2018/12/7 | 100,000 | 45,614 | 21,924 | 248,085 |

| 2019/1/24 | 50,000 | 42,449 | 11,779 | 259,864 |

| 2019/1/31 | 50,000 | 42,478 | 11,771 | 271,635 |

| 2019/2/8 | 50,000 | 43,642 | 11,457 | 283,092 |

| 2019/2/28 | 50,000 | 45,518 | 10,985 | 294,077 |

| 2019/3/11 | 50,000 | 44,523 | 11,231 | 305,308 |

| 2019/3/27 | 50,000 | 45,936 | 10,885 | 316,193 |

| 2019/4/19 | 50,000 | 46,674 | 10,713 | 326,906 |

| 2019/5/7 | 50,000 | 46,528 | 10,747 | 337,653 |

| 2019/5/9 | 50,000 | 45,114 | 11,084 | 348,737 |

| 2019/5/16 | 50,000 | 44,937 | 11,127 | 359,864 |

| 2019/6/27 | 50,000 | 45,022 | 11,106 | 370,970 |

| 2019/7/10 | 100,000 | 45,875 | 21,799 | 392,769 |

| 2019/7/29 | 50,000 | 46,167 | 10,831 | 403,600 |

| 2019/8/23 | 100,000 | 43,659 | 22,905 | 426,505 |

| 2019/10/3 | 100,000 | 44,688 | 22,378 | 448,883 |

| 2019/11/5 | 100,000 | 48,295 | 20,707 | 469,590 |

| 2019/11/15 | 50,000 | 48,601 | 10,288 | 479,878 |

| 2019/11/21 | 50,000 | 48,730 | 10,261 | 490,139 |

| 2020/1/7 | 100,000 | 50,203 | 19,920 | 510,059 |

| 2020/2/26 | 100,000 | 45,941 | 21,768 | 531,827 |

| 2020/3/27 | 100,000 | 43,136 | 23,183 | 555,010 |

| 2020/4/22 | 100,000 | 43,963 | 22,747 | 577,757 |

| 2020/5/18 | 100,000 | 46,885 | 21,329 | 599,086 |

| 2020/6/17 | 100,000 | 50,428 | 19,831 | 618,917 |

| 2020/10/6 | 100,000 | 56,282 | 17,768 | 636,685 |

| 2020/11/2 | 100,000 | 54,812 | 18,245 | 654,930 |

合計申込金額:3,100,000円

累計保有口数:654,930口

積立設定をしていた場合との比較

NISA枠を使い切る目的で積み立てを始めましたので、2018年は200,000/月、それ以降は100,000/月で計算します。

比較グラフ

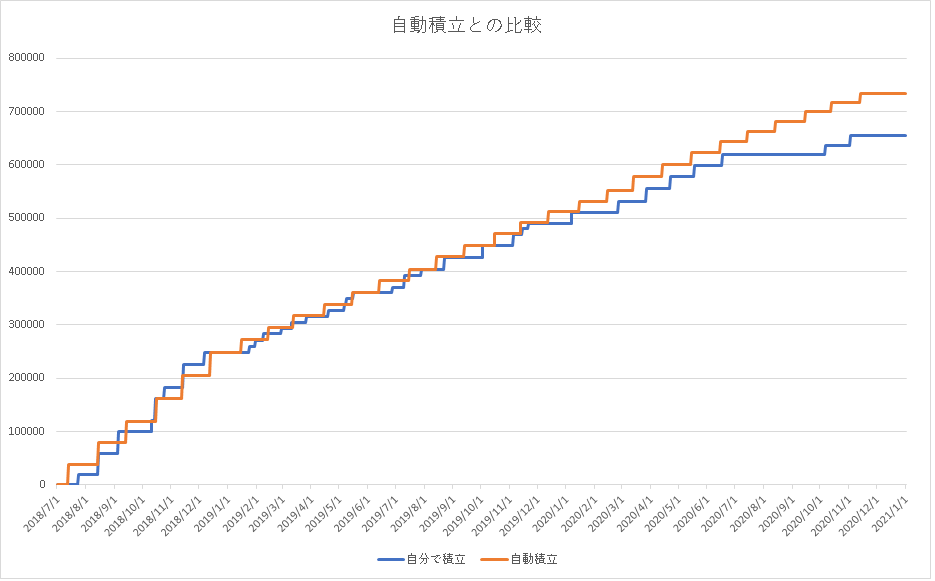

実績と積立設定をした場合との比較(累計保有口数)

2020年初めまでは、定期的に買付けをしていましたので、自動で積み立てる設定と保有口数はほぼ変わりません。

2020年のコロナショックにより、いつまで続くかわからない株価の下落やいつ起こるかわからないコロナ第2波・第3波に恐れてしまい、買付けの頻度や金額が減ってしまいました。

そのため、2020年3月以降は自動積立との累計保有口数に差ができてしまいました。

積立設定で積み立てをした場合、2020年11月13日の買付時点で、基準額57,363、累計保有口数734,243口となりました。

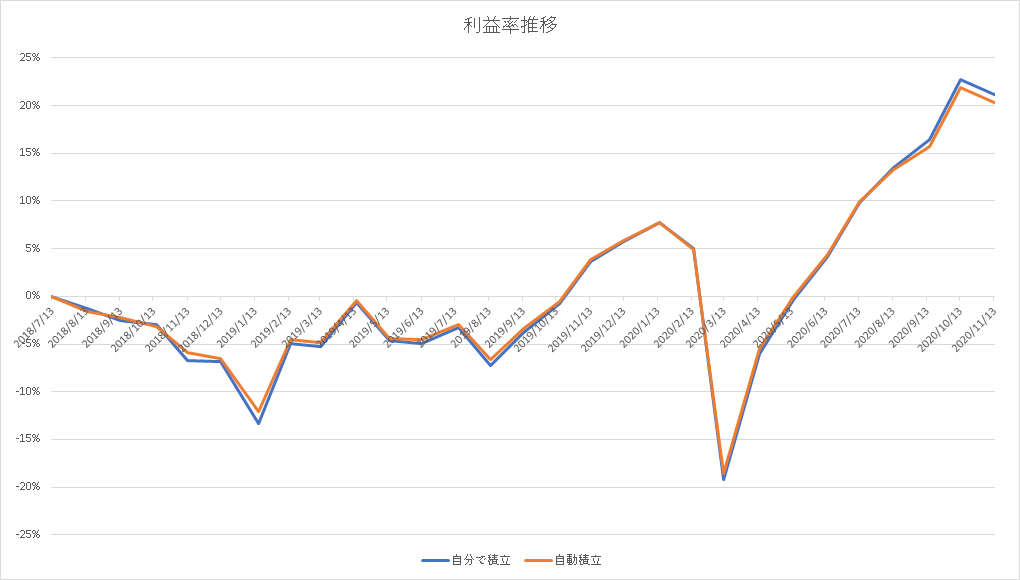

自動積立買付日における両者の利益率の比較

ほとんど変わりませんでした。

毎日、一生懸命に株価を確認して「明日はどうなるかな。上がるかな。下がるかな。」なんて考えることは「労力の無駄遣い」ということになるのでしょうか。

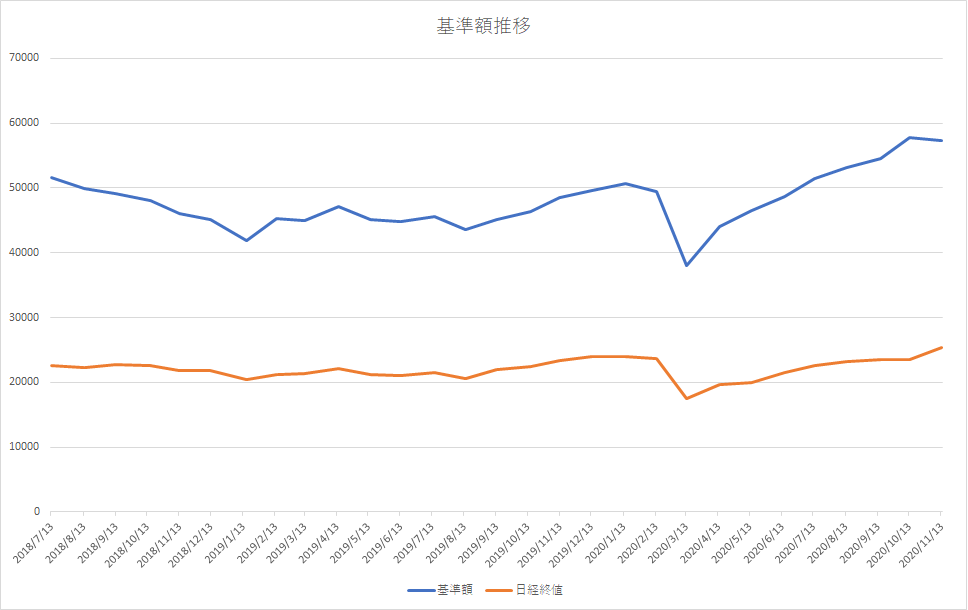

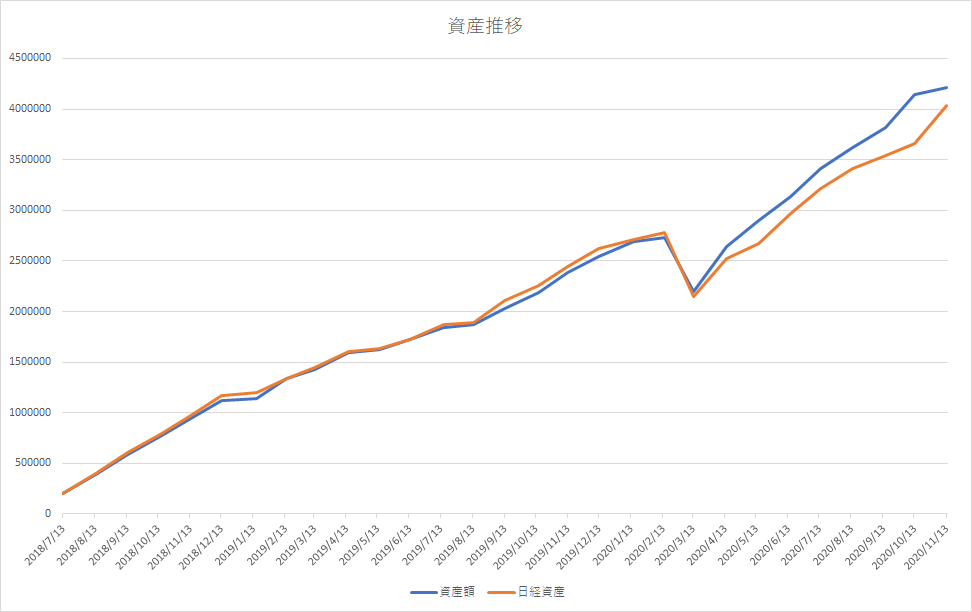

ひふみ投信の基準額と日経平均終値を比較

基準額推移

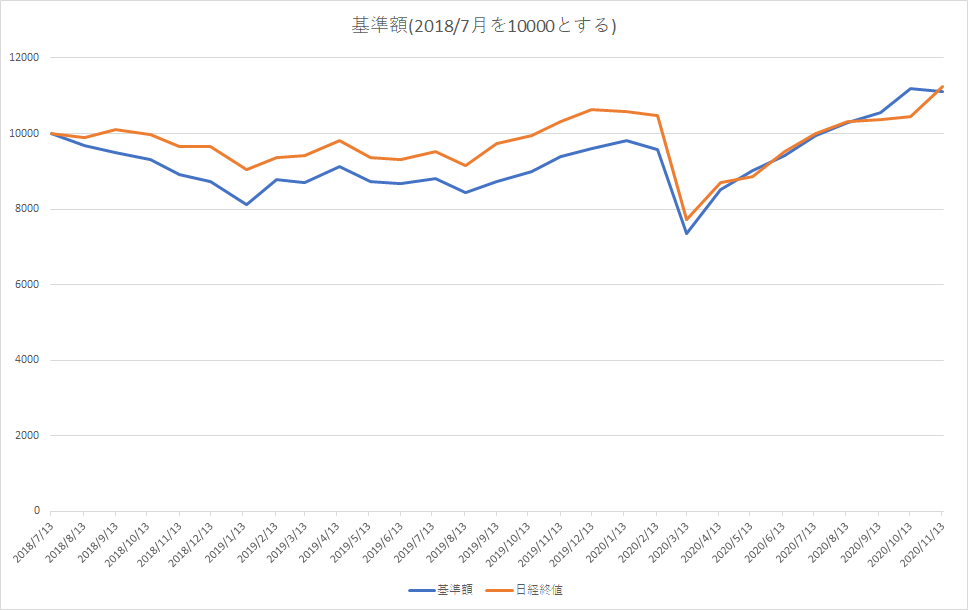

2018/7/2を10000とする基準額の比較

自動積立と同条件で日経平均終値を積み立てた場合の比較(総資産)

まとめ

自動積立設定に関して

自分でタイミングを見て買い付ける方法と比べると利益率はほとんど変わりませんでした。

しかし私は、株価下落時に含み損に恐れをなしばらくの間買い付けをしなかったり、上昇時には下落を恐れて買い付けをしなかったりと機会の損失をしています。

そのため基準額が上がった場合、自動積立の方が利益額では大きく上回ることでしょう。

それらのことや、積み立てにかける時間のことを考えると、素直に自動積立を設定する方がいいと思いました。

ひふみ投信について

コロナショック後のひふみ投信の伸び率には目を見張るものがあります。それだけを取り上げればとても優秀なファンドといえるでしょう。信託報酬がそれなりに高くても納得できます。

ただ、私が積み立てを開始した時からとなると、開始後2018/12〜2019/1の株価下落時、ひふみ投信は日経平均に比べて大幅に下落してしまいました。そのため、現在でやっと日経平均を上回ったくらいの実績になっています。

今後、アクティブファンドとして「ハイリスク、ハイリターン」の成果を見せてくれることを期待します。

2020/11/30現在、ひふみ投信はさらに優れたパフォーマンスを見せてくれています。

コメント